5月房地產(chǎn)開發(fā)投資首現(xiàn)拐點(diǎn) 下半年投資與銷售或?qū)⒚撱^

導(dǎo)讀

若今年下半年出現(xiàn)投資攀升銷售卻轉(zhuǎn)淡的背離情況,則預(yù)示著接下來庫存量的上升和下一波市場(chǎng)平靜期的到來��。

21世紀(jì)經(jīng)濟(jì)研究院分析師 劉東

盡管5月當(dāng)月上海�、蘇州等熱門城市集中“拍地”,但仍未能改變?nèi)珖康禺a(chǎn)投資增速下降的態(tài)勢(shì)���,這也是今年以來該項(xiàng)數(shù)據(jù)的首次下降��。

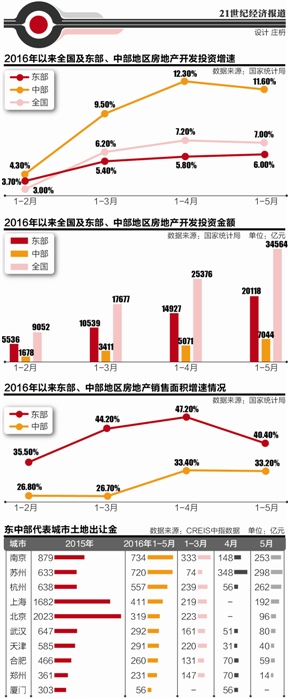

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示��,1-5月全國房地產(chǎn)開發(fā)投資增長7%�����,比1-4月下降0.2個(gè)百分點(diǎn)�����。其中�,中部地區(qū)該項(xiàng)數(shù)據(jù)在5月下降0.7個(gè)百分點(diǎn)成為主要原因,這也是今年以來中部地區(qū)該項(xiàng)數(shù)據(jù)首次調(diào)頭向下���。

21世紀(jì)經(jīng)濟(jì)研究院比照數(shù)據(jù)發(fā)現(xiàn)���,僅開發(fā)投資數(shù)據(jù)的月度波動(dòng)并不足見房地產(chǎn)市場(chǎng)的冷熱狀況,因?yàn)檫@受不同地區(qū)的供地節(jié)奏影響較大�����。比如在5月�����,一些中部熱點(diǎn)城市的土地供應(yīng)明顯減少���,造成了投資失速的狀況��。

不過�����,從前端的銷售數(shù)據(jù)來看����,不管是東部地區(qū)還是中部地區(qū)����,5月一二三線城市都降溫明顯,尤其是東部地區(qū)5月房產(chǎn)銷售面積比1-4月下降了將近7個(gè)百分點(diǎn)���。依此看��,在一系列調(diào)控政策和信貸收緊預(yù)期下�,下半年房產(chǎn)銷售降溫將成大概率事件��。

而根據(jù)房地產(chǎn)行業(yè)投資數(shù)據(jù)一般比銷售數(shù)據(jù)滯后6到7個(gè)月的規(guī)律,若下半年銷售降溫�����,則投資的收縮將會(huì)在2017年開始顯現(xiàn)���。

但考慮到上海等熱門城市目前的土地供應(yīng)只完成了全年的很少一部分�����,且央企��、金融資本等對(duì)于一線城市優(yōu)質(zhì)地塊興趣不減�����,東部地區(qū)仍將是下半年土地市場(chǎng)的大贏家��,屆時(shí)投資與銷售脫鉤的現(xiàn)象或?qū)⒊霈F(xiàn)��。

一��、中部房地產(chǎn)開發(fā)投資拐點(diǎn)為什么在5月出現(xiàn)��?

今年以來�,在火爆的銷售業(yè)績(jī)和寬松信貸政策雙重加持下,房企到位資金增速逐月攀升�����,從1-2月的-1.0%躍升為3月的14.7%�。這直接推升了房企的拿地?zé)崆椤?/p>

從3月份開始�,一線城市高企的地價(jià)讓房企將拿地眼光聚集到二線城市,合肥�����、蘇州��、南京�����、杭州等地地王頻出�,房地產(chǎn)市場(chǎng)開始出現(xiàn)“強(qiáng)二線”概念。

而也就是在3月和4月��,上述“強(qiáng)二線”和中部地區(qū)的鄭州��、武漢等熱門城市供地放量���,直接推升了東部和中部地區(qū)的房地產(chǎn)開發(fā)投資增速��。其中東部地區(qū)從1-2月的3.7%上升到5.4%和5.8%�����,中部地區(qū)更是實(shí)現(xiàn)從4.3%到9.5%和12.3%的跳躍�����。

不過��,整個(gè)4月���,作為一線城市的北京和上海竟無一幅地塊出讓����,而到了5月�,北京、上海�、蘇州、南京�、杭州開始集中供地,僅這5個(gè)城市當(dāng)月的土地出讓金就高達(dá)1101億元。作為中部城市的合肥����、武漢、鄭州等地卻放慢了供地節(jié)奏���,這成為導(dǎo)致中部地區(qū)房地產(chǎn)開發(fā)投資增速在5月首次調(diào)頭向下的主因�。

二����、南京�、蘇州、杭州前5月“賣地”收入已接近或超過2015年全年

但全國房地產(chǎn)開發(fā)投資增速和中部地區(qū)該項(xiàng)數(shù)據(jù)在5月出現(xiàn)下滑����,仍然是值得注意的。

東部的南京�、蘇州、杭州等地��,將年度供地計(jì)劃的重頭放在了上半年�����,南京1-3月土地出讓333億元���,4月為148億元���,5月為253億元���,僅前5個(gè)月的土地出讓金收入就已經(jīng)接近2015年全年879億元的水平,也成為前5個(gè)月全國土地出讓金收入最高的城市�。

蘇州則更是創(chuàng)造了前5月的土地出讓金就高出2015年全年近100億的紀(jì)錄。

至于上海�、北京等一線城市,則將年度供地的重頭放在了下半年�。比如上海2016年用地供應(yīng)計(jì)劃顯示,全年供應(yīng)住房用地(包括保障性住房)800公頃�����,今年前5月供地僅占15%�。因此,目前上海土地出讓金只達(dá)到去年的1/4水平��,這也意味著��,下半年上海�、北京將放量供應(yīng)。

再反觀合肥、鄭州��、武漢等中部城市�����,目前土地出讓金收入只占到了去年全年的一半左右���,下半年還將有不少的供地計(jì)劃將推出���。

21世紀(jì)經(jīng)濟(jì)研究院認(rèn)為��,在總量有限的房企到位資金情況下��,若下半年銷售市場(chǎng)轉(zhuǎn)淡和信貸收緊雙重因素疊加�����,一線城市大量供應(yīng)的土地作為房企眼中優(yōu)質(zhì)的避險(xiǎn)資產(chǎn)����,仍然是吸引房企投資的有利標(biāo)的。而中部地區(qū)非“強(qiáng)二線”城市��,恐將成為房企首先收縮的戰(zhàn)場(chǎng)。這與2015年底開始的“地王”潮首先出現(xiàn)在一線城市是一個(gè)道理����。

三、一二三線城市銷售集體轉(zhuǎn)淡預(yù)示著下半年地市與房市或?qū)⒚撱^

同時(shí)值得注意的��,是房地產(chǎn)銷售數(shù)據(jù)的下滑���,這似乎印證了房地產(chǎn)市場(chǎng)“地王起���,市場(chǎng)衰”的周期性規(guī)律。

實(shí)際上���,從4月份一線城市密集調(diào)控政策出臺(tái)后����,東部地區(qū)房地產(chǎn)銷售數(shù)據(jù)增勢(shì)就沒有3月份那么強(qiáng)勁���,而到了5月份����,則更是比4月份下跌了近7個(gè)百分點(diǎn)�����。

有意思的是,中部地區(qū)的銷售猛增恰恰出現(xiàn)在4月份�,這可視作是3月份東部地區(qū)銷售市場(chǎng)火爆后的傳導(dǎo)效應(yīng)。而到了5月份�����,中部地區(qū)的銷售增速也略有下滑����。

CREIS中指數(shù)據(jù)顯示,端午節(jié)期間�����,一二三線城市環(huán)比全部下滑���,一線城市跌幅近三成,二線代表城市跌幅近兩成��。與此同時(shí)��,北京����、深圳等地庫存開始上揚(yáng)�����。

一方面是銷售的轉(zhuǎn)淡�����,另一方面房企融資窗口期已過����,5月A股市場(chǎng)共有7家房企發(fā)行了公司債�����,發(fā)行規(guī)模180多億����,相比3月份最高的400多億已有明顯下降,而金融端也不斷發(fā)出房地產(chǎn)資金收緊的信號(hào)��。

21世紀(jì)經(jīng)濟(jì)研究院認(rèn)為�����,根據(jù)房地產(chǎn)行業(yè)投資數(shù)據(jù)一般比銷售數(shù)據(jù)滯后6到7個(gè)月的規(guī)律,若下半年銷售行情降溫��,再加上房企融資成本升高�����,則投資的收縮將會(huì)在2017年開始顯現(xiàn)����。

但今年以來通過銷售回款和發(fā)債、開發(fā)貸等渠道獲得的大量到位資金���,還將繼續(xù)延續(xù)土地市場(chǎng)尤其是一線城市土地市場(chǎng)今年下半年的火熱�。屆時(shí)將出現(xiàn)房市和地市����、銷售和投資脫鉤的現(xiàn)象。

其實(shí)早在2015年第三季度�����,房地產(chǎn)市場(chǎng)也出現(xiàn)過這樣的背離�����。相反的是�����,當(dāng)時(shí)是房地產(chǎn)開發(fā)持續(xù)放緩和銷售數(shù)據(jù)的不斷攀升�,這預(yù)示的是2015年第四季度的供求緊張和市場(chǎng)回暖。

若今年下半年出現(xiàn)投資攀升銷售卻轉(zhuǎn)淡的背離情況��,則預(yù)示著接下來庫存量的上升和下一波市場(chǎng)平靜期的到來�。高盛報(bào)告也認(rèn)為,預(yù)計(jì)2017年房?jī)r(jià)將疲弱��,房地產(chǎn)行業(yè)因杠桿率上升�、需求減弱,不久將見到拐點(diǎn)�����。(21世紀(jì)經(jīng)濟(jì)報(bào)道)

(責(zé)任編輯:盧相?�。?br />

晉公網(wǎng)安備 14090202000008號(hào)

晉公網(wǎng)安備 14090202000008號(hào)